Indien iemand komt te overlijden, worden niet enkel de bezittingen geërfd, maar ook de schulden. Zo zou het kunnen zijn dat de nabestaanden het hypothecair krediet moeten afbetalen en hierdoor in financiële moeilijkheden geraken. Hiervoor is er gelukkig een oplossing: de schuldsaldoverzekering.

Indien iemand komt te overlijden, worden niet enkel de bezittingen geërfd, maar ook de schulden. Zo zou het kunnen zijn dat de nabestaanden het hypothecair krediet moeten afbetalen en hierdoor in financiële moeilijkheden geraken. Hiervoor is er gelukkig een oplossing: de schuldsaldoverzekering.

Bent u van zin om een hypothecair krediet of een andere lening af te sluiten? Dan dient u goed na te denken over de risico’s en gevolgen en of u een schuldsaldoverzekering zou afsluiten. Wat is een schuldsaldoverzekering nu juist en welke dekking biedt deze? Tussen welke formules kan u kiezen en hoe kan u deze best vergelijken? En misschien nog het belangrijkste: hoe zit het met de fiscaliteit van de schuldsaldoverzekering?

Wat is een schuldsaldoverzekering?

Indien u een hypothecair krediet of een andere lening heeft afgesloten en u komt te overlijden, dan zal het resterende, nog niet terugbetaalde bedrag van dit krediet moeten terugbetaald worden door de partner of de erfgenamen. Om dit te voorkomen kan u een schuldsaldoverzekering afsluiten. Deze verzekering fungeert dan als een soort overlijdensverzekering.

Dankzij de schuldsaldoverzekering wordt bij een overlijden de schuld onmiddellijk afbetaald en hierdoor komen de partner of de nabestaanden niet in financiële problemen door het krediet. Het is dus voor iedereen een goede situatie: zowel voor de bank als voor de nabestaanden. De nabestaanden zijn opgelucht en vrijgesteld van financiële moeilijkheden en de bank is zeker dat de lening wordt afbetaald. De meeste banken zullen u trouwens opleggen om een schuldsaldoverzekering aan te gaan wanneer u een lening vraagt.

Een schuldsaldoverzekering nemen is bij wet niet verplicht, maar wel sterk aangeraden. Vooral bij een hypothecair krediet is een schuldsaldoverzekering een goed idee. Ook is het mogelijk nog bijkomende waarborgen zoals een verzekering voor Arbeidsongeschiktheid af te sluiten.

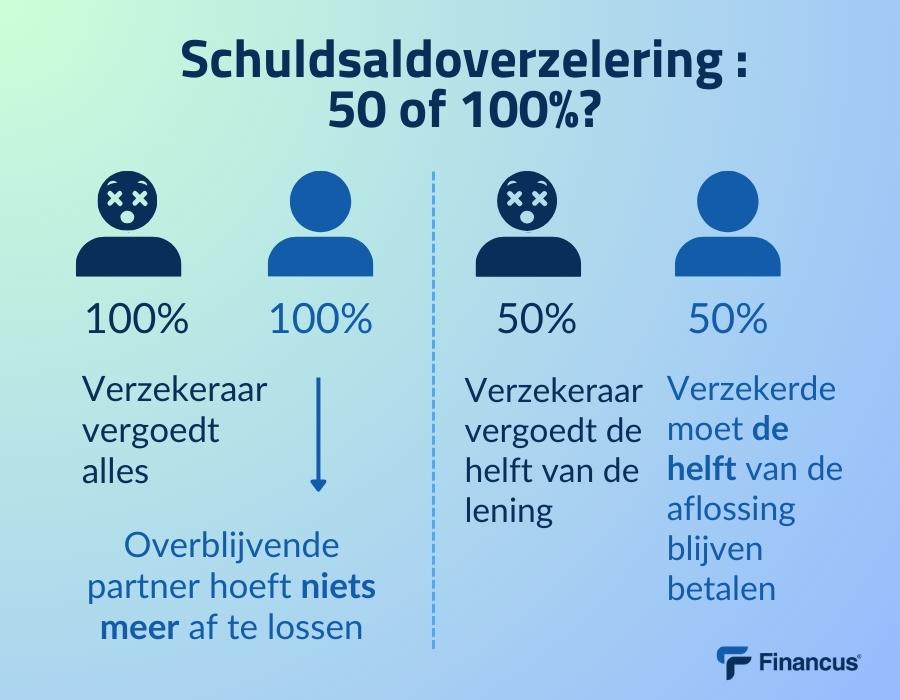

Dekking

Indien beide partners een schuldsaldoverzerkering nemen voor het hele kapitaal, dan zal de verzekeraar alles vergoeden en hoeft de overblijvende partner niets meer af te lossen. U bent dan 100-100 verzekerd.

U kan ook kiezen voor een 50-50 dekking. Dan zal de overblijvende partner de helft van de maandelijkse aflossing moeten blijven betalen. Deze formule is goedkoper, maar biedt minder garantie.

Als u en uw partner een verschillend inkomen hebben, kan u een verschillend dekkingspercentage nemen bij uw schuldsaldoverzekering. U dient hier natuurlijk beide mee in te stemmen. U kan bijvoorbeeld opteren voor een 75-25 verhouding.

Een schuldsaldoverzekering dekt alleen in geval van overlijden. Maar wat dan met ziekte? U kan er voor kiezen om een bijkomende verzekering Arbeidsongeschiktheid te nemen. Bij een ongeval of onvrijwillige werkloosheid, zal de verzekering ook tussenkomen. Op basis van uw kredietlast en uw premie, kan u rekenen op een maandelijkse uitkering.

Formules

Er zijn bij een schuldsaldoverzekering drie formules voorhanden: een eenmalige premie, genivelleerde premies en risicopremies. Uw keuze zal afhankelijk zijn van uw financiële mogelijkheden en of u fiscaal voordeel wilt genieten of niet.

- Een eenmalige premie: u betaalt alles in één keer en daarna niet meer.

- Genivelleerde premies: elk jaar betaalt u dezelfde premie gedurende twee derde van de looptijd van uw verzekering. Daarna betaalt u niets meer.

- Risicopremies: jaarlijks betaalt u een premie die afhangt van uw leeftijd en het te verzekeren kapitaal bij overlijden. Dit kapitaal zal dalen als uw schuldsaldoverzekering vordert. Op het einde betaalt u dus nog maar een kleine premie.

Fiscaliteit van schuldsaldoverzekering

Eerst staat u voor de keuze of u uw premies gaat inbrengen bij de belastingen of niet. Indien u de premies niet inbrengt, zal u geen fiscaal voordeel genieten, maar zal er ook geen belasting worden geheven op het uitgekeerde kapitaal.

Indien u beslist om de premies wel in te geven, kan u dit doen door ze te classificeren als pensioensparen, op voorwaarde dat u nog niet aan pensioensparen doet. U profiteert dan van een belastingvermindering van 30% over maximaal € 990 (of 25% over maximaal € 1.270). Het nadeel is echter dat uw erfgenamen 8% belasting moeten betalen over het uitgekeerde kapitaal.

De “woonbonus” die vroeger werd toegekend voor elke eerste en enige woning, is afgeschaft in het Brussels Hoofdstedelijk Gewest en het Vlaams Gewest sinds respectievelijk 2017 en 2020. In deze twee gewesten profiteert u voortaan van een compensatie in de vorm van inschrijvingskosten. In Wallonië werd de woonbonus in 2016 vervangen door de “wooncheque”. Hiermee hangt uw belastingvermindering af van uw netto belastbaar inkomen en bedraagt ze maximaal € 1.520 per jaar en per belastingbetaler.

Schuldsaldoverzekeringen vergelijken

Indien u een schuldsaldoverzekering wilt aangaan, dient u deze op voorhand goed te vergelijken. Bij sommige verzekeraars zal u immers voordeliger af zijn dan bij andere.

Verzekeraars laten uw premie van uw risicoprofiel afhangen. De criteria hiervoor zijn de ontleende som, uw leeftijd, uw geslacht, uw gezondheidstoestand en uw manier van leven.

Indien de ontleende som hoger ligt, zal ook uw premie de hoogte ingaan. Ook leeftijd doet ertoe: hoe ouder u bent bij het ondertekenen van de overeenkomst, hoe hoger de premie zal liggen. Mannen betalen daarnaast een hogere premie dan vrouwen. Verder is uw gezondheidstoestand een belangrijk criterium. Bij het aangaan van uw overeenkomst zal u een vragenlijst moeten invullen of zelfs een medisch onderzoek moeten ondergaan. Ook uw manier van leven doet er toe. Indien u zwaarder bent, zal uw premie hoger liggen dan bij uw leeftijdsgenoten. Ook rokers zullen meer betalen.

Beste verzekeringen en verzekeringsadvies

Zorg ervoor dat u op de hoogte blijft van de beste verzekeringen en verzekeringsadvies dankzij onze gratis nieuwsbrief.