Si l’assurance habitation n’est pas obligatoire dans de nombreux cas, elle n’est pas un luxe inutile pour autant. En effet, les chiffres de la Sécurité civile montrent que le nombre d’incendies domestiques est en forte hausse, probablement en raison des nombreux appareils qui se chargent la nuit sur des surfaces souvent inflammables.

Si l’assurance habitation n’est pas obligatoire dans de nombreux cas, elle n’est pas un luxe inutile pour autant. En effet, les chiffres de la Sécurité civile montrent que le nombre d’incendies domestiques est en forte hausse, probablement en raison des nombreux appareils qui se chargent la nuit sur des surfaces souvent inflammables.

Chaque année en Belgique, plus de 11.000 incendies d’habitation se produisent. Et ce chiffre a tendance à augmenter avec le temps. L’assurance habitation ou incendie n’est pas seulement utile pour les propriétaires, mais aussi pour les locataires. Ces derniers sont légalement tenus de restituer la maison, l’appartement ou le kot d’étudiant dans son état initial.

Dans la suite de cet article, découvrez les obligations en matière d’assurance incendie et d’assurance habitation. Par ailleurs, Financus donne un aperçu des différents coûts, couvertures et types de logement possibles auprès des compagnies d’assurance. Enfin, ci-dessous, apprenez à comparer les assurances pour souscrire la meilleure pour vous.

Meilleurs assurances habitation de 2024 : comparer et souscrire en ligne

Assureur |

Avantages |

Plus d'infos |

|

||

|

||

|

||

|

Assurance incendie ou assurance habitation : une obligation

L’assurance incendie couvre bien plus que le simple incendie. La loi fixe certaines exigences de base auxquelles les compagnies d’assurance doivent se conformer. Par exemple, l’assurance incendie couvre également les dommages causés par la foudre, les tempêtes, la fumée, le mazout, l’eau et les catastrophes naturelles. Le terme « assurance habitation » est donc plus représentatif que celui d’« assurance incendie », plus couramment utilisée.

La question de savoir si l’assurance habitation est obligatoire n’est pas si simple à trancher. Si l’on se place du côté du propriétaire et du locataire, la loi stipule que la souscription d’une assurance habitation est obligatoire. En tout cas, elle est obligatoire en Flandre et en Wallonie, mais pas encore à Bruxelles.

Si le locataire cause lui-même des dommages au bien (par exemple, en cas de fuite), il doit les réparer afin de rendre la résidence dans son état initial au propriétaire. Par ailleurs, le propriétaire intervient en cas de dommages qui ne sont pas directement causés par le locataire. Il s’agit notamment de dégâts causés par une tempête ou par les parties communes. En ce qui concerne les propriétaires, l’assurance incendie n’est en principe pas légalement obligatoire, mais dans la pratique, les banques la demandent souvent pour obtenir un prêt hypothécaire.

Quel est le coût d’une assurance habitation ?

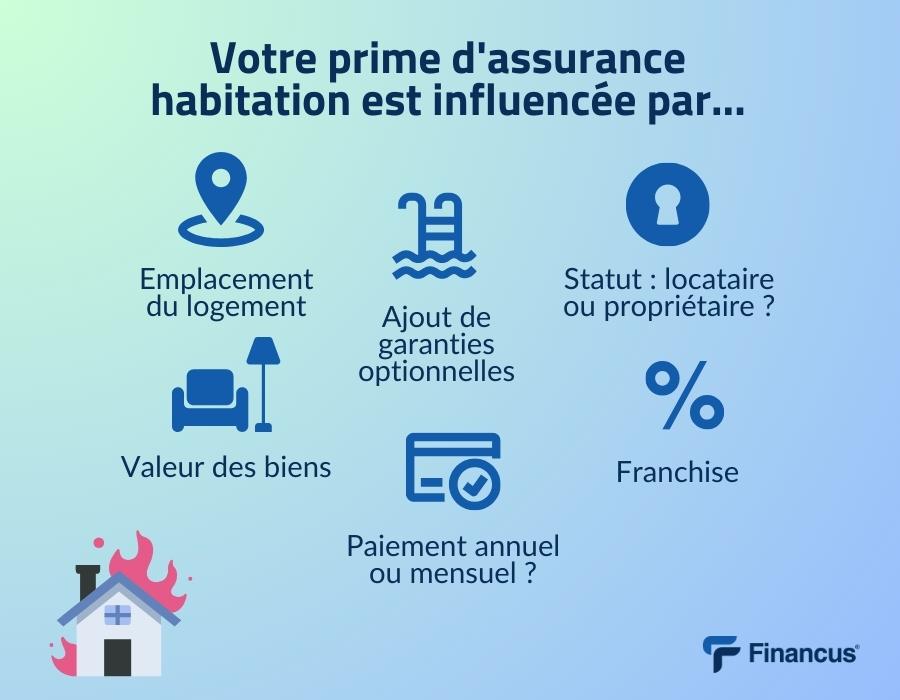

Le coût d’une assurance habitation varie fortement en fonction du bien, mais aussi de l’assureur. Si l’on prend l’exemple d’un locataire d’un appartement avec une chambre, dont le loyer mensuel est de 650 €, la prime annuelle varie de 84 € à 300 €. Le locataire n’assure d’ailleurs que la valeur réelle, tandis que les propriétaires voudront probablement protéger la valeur de reconstruction totale.

Outre les exigences de base en matière de couverture, les assureurs se démarquent également en proposant des options supplémentaires, moyennant un coût additionnel. Par ailleurs, les compagnies offrent différents niveaux de service, ce qui signifie que le prix varie également. Par exemple, certaines offrent une assistance 24 heures sur 24 et 7 jours sur 7, ou vous permettent de souscrire votre assurance en ligne.

Ensuite, vous avez le choix de payer mensuellement ou annuellement. Certaines compagnies d’assurance accordent une réduction si vous payez annuellement. Vous bénéficiez également parfois de réductions si vous souscrivez l’assurance en ligne ou si vous n’avez pas eu de sinistres pendant une longue période.

Couverture de l’assurance habitation

En plus des éléments de base couverts par toute police d’assurance habitation (notamment l’incendie, les dégâts des eaux et les tempêtes), les assureurs proposent des couvertures plus étendues en échange d’un supplément mensuel. Vous avez donc le choix entre une assurance moins chère mais basique ou une assurance plus chère avec plus de protection, adaptée en fonction de vos besoins.

Par exemple, la garantie contre le vol n’est pas incluse dans la couverture légale, mais elle est souvent proposée en option dans l’assurance habitation. Les garanties complémentaires concernent également souvent les frais occasionnés par le sinistre (par exemple, les frais d’expertise et de sauvetage) et non le dommage en tant que tel. Il est aussi possible de souscrire une assurance complémentaire pour les frais liés à la prévention de nouveaux dommages ou de dégâts plus graves, ou pour le transport des débris.

De la résidence secondaire au kot étudiant

- Appartement : vous avez le choix entre une assurance incendie pour votre partie seulement ou une assurance globale souscrite par le syndic pour l’ensemble de l’immeuble. Cette dernière est plus avantageuse qu’une assurance individuelle pour chaque appartement.

- Maison : un incendie peut causer beaucoup de dégâts et coûter cher. Avez une assurance habitation, vous assurez la maison, mais également parfois le contenu.

- Kot étudiant : de nombreuses assurances habitations incluent déjà une assurance logement étudiant dans votre police d’assurance. Il est toutefois important de confirmer ce point auprès de votre assureur, car l’assurance habitation est obligatoire en tant que locataire.

- Résidence secondaire : en plus de votre résidence principale, vous pouvez souscrire une assurance incendie pour votre résidence secondaire. Si celle-ci est à l’étranger, veillez à l’assurer dans ce pays et non en Belgique.

Comparer les assurances habitation

Chaque police d’assurance est différente, même si elle émane de la même compagnie. La différence la plus évidente est bien sûr le prix, bien que de nombreux autres facteurs sont à prendre en compte. Par exemple, certaines assurances ne s’appliquent qu’au propriétaire, au locataire ou au bailleur. En outre, chaque assurance offre des couvertures supplémentaires aux exigences légales.

Les options supplémentaires comprennent la couverture du déménagement, la protection juridique et la couverture contre le vol. Votre assurance protège parfois aussi vos animaux de compagnie, votre jardin ou votre piscine.

Enfin, les services diffèrent beaucoup. Certains assureurs garantissent une assistance en permanence, proposent une souscription simple (en ligne), tandis que d’autres le font moins. Pour garder l’esprit clair, Financus vous propose un aperçu pratique des différentes assurances habitation.

Souscrire une assurance habitation en ligne

Presque toutes les compagnies d’assurance vous permettent d’effectuer facilement une simulation en ligne du prix. Ainsi, après un bref questionnaire, vous saurez déjà approximativement quelle est votre prime. Ces questions portent sur votre adresse, le type d’habitation (maison individuelle, mitoyenne, appartement, etc.) et si vous êtes propriétaire, locataire ou bailleur du bien.

De plus, chez certains assureurs, il est possible de souscrire l’assurance entièrement en ligne. Vous recevez votre devis par email et vous décidez de conclure ou non le contrat. Grâce à votre eID ou l’application itsme, vous pouvez signer le contrat numériquement.

Meilleure assurance et conseils en assurance

Assurez-vous de rester informé des meilleures assurances et conseils en assurance grâce à notre newsletter gratuite.