Lorsqu’une personne décède, ce ne sont pas seulement ses biens qui sont hérités, mais aussi ses dettes. Il se peut par exemple que le parent le plus proche doive rembourser le crédit hypothécaire de la personne décédée et se retrouve ainsi en difficulté financière. Heureusement, il existe une solution : l’assurance solde restant dû.

Lorsqu’une personne décède, ce ne sont pas seulement ses biens qui sont hérités, mais aussi ses dettes. Il se peut par exemple que le parent le plus proche doive rembourser le crédit hypothécaire de la personne décédée et se retrouve ainsi en difficulté financière. Heureusement, il existe une solution : l’assurance solde restant dû.

Vous envisagez de contracter un crédit hypothécaire ou un autre type de prêt ? Dans ce cas, réfléchissez bien aux risques et aux conséquences, ainsi qu’à la pertinence de souscrire une assurance solde restant dû. Que signifie cette assurance et quelle est sa couverture ? Quelles sont les formules disponibles et comment les comparer ? Et surtout : qu’en est-il de la fiscalité de l’assurance solde restant dû ? Nous répondons à toutes vos questions.

Le solde restant dû, c’est quoi ?

Si vous avez contracté un crédit hypothécaire ou un autre crédit et que vous décédez, le montant non remboursé et restant de ce crédit devra être remboursé par votre partenaire ou vos héritiers. Pour éviter cela, vous pouvez souscrire une assurance solde restant dû, qui agit comme une sorte d’assurance décès.

Grâce à l’assurance solde restant dû, en cas de décès, la dette est immédiatement remboursée et, par conséquence, votre partenaire ou vos héritiers ne seront pas en difficulté financière à cause du crédit. Tout le monde y trouve son compte : la banque et les proches. Les proches sont soulagés et exemptés de difficultés financières et la banque est sûre que le prêt sera remboursé. Par ailleurs, la plupart des banques exige que vous souscriviez une assurance solde restant dû lorsque vous demandez un prêt.

La souscription d’une assurance solde de dette n’est pas exigée par la loi, mais elle est fortement recommandée. Surtout dans le cas d’un crédit hypothécaire, elle est une bonne idée. Il est également possible de souscrire des garanties supplémentaires telles que l’assurance incapacité de travail.

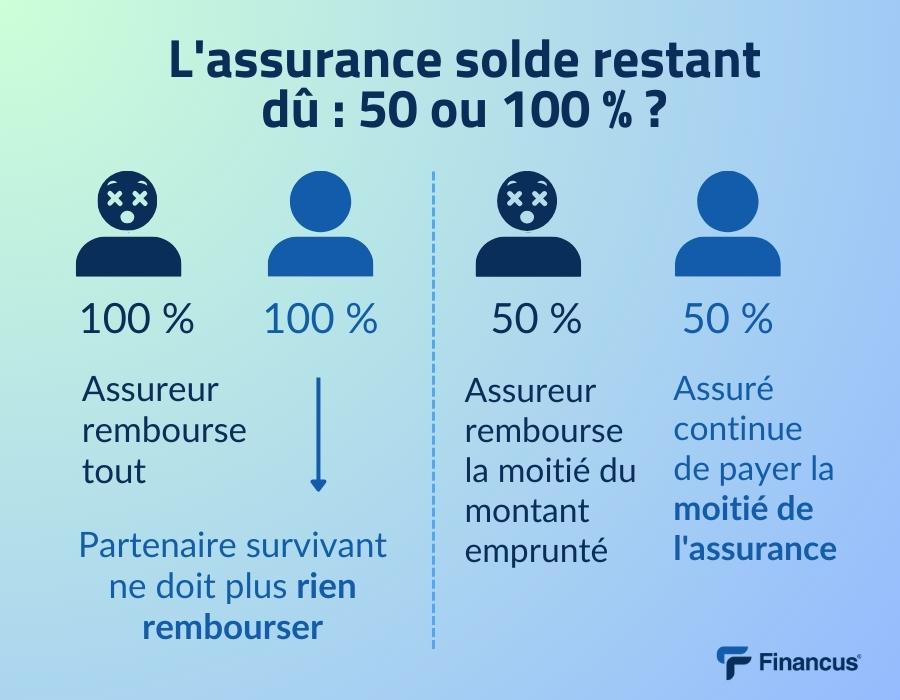

Couverture de l’assurance solde restant dû

Si les deux partenaires souscrivent une assurance solde restant dû pour l’ensemble du capital, l’assureur rembourse tout et le partenaire survivant ne doit rien rembourser. Vous êtes alors assurés 100-100.

Vous pouvez également opter pour une couverture 50-50. Dans ce cas, le partenaire survivant devra continuer de payer la moitié de la mensualité. Cette formule est moins chère, mais offre moins de garanties.

Si vous et votre partenaire avez des revenus différents, vous pouvez prendre un pourcentage de couverture différent avec votre assurance solde restant dû. Il faut bien sûr que vous soyez tous les deux d’accord. Il est par exemple possible d’opter pour un rapport 75-25.

L’assurance solde restant dû ne couvre que les cas de décès. Mais qu’en est-il des maladies ? Vous avez l’option de souscrire une assurance incapacité de travail complémentaire. En cas d’accident ou de chômage involontaire, l’assurance intervient également. En fonction de votre taux d’endettement et de votre prime, vous pouvez compter sur une mensualité.

Formules

L’assurance solde restant dû propose trois formules : une prime unique, des primes par petites tranches et des primes de risque. Votre choix dépendra de votre souhait de bénéficier ou non d’avantages fiscaux.

- Prime unique : Vous payez tout en une seule fois et plus rien ensuite

- Primes par tranches : vous payez la même prime chaque année pendant les deux tiers de votre durée d’assurance. Ensuite, vous ne payez plus rien.

- Primes de risque : vous payez une prime annuelle qui dépend de votre âge et du capital à assurer en cas de décès. Ce capital diminue au fur et à mesure que votre assurance solde restant dû progresse. Au final, vous ne paierez donc qu’une petite prime.

Fiscalité de l’assurance solde restant dû

Tout d’abord, vous êtes confronté au choix de soumettre ou non vos primes à l’impôt. Si vous ne versez pas de primes, vous ne bénéficiez d’aucun avantage fiscal, mais aucun impôt n’est prélevé sur le capital versé.

Si vous décidez de déclarer les primes, vous pouvez les classer dans l’enveloppe de l’épargne-pension, sous réserve de ne pas déjà avoir une épargne-pension. Vous bénéficiez alors d’une réduction d’impôt de 30 % sur un maximum de 990 € (ou 25 % jusqu’à 1270 €). Toutefois, le désavantage est que vos héritiers devront payer 8 % d’impôts sur le capital distribué.

En effet, le « bonus logement », accordé auparavant pour chaque première et unique habitation, a été supprimé en Région de Bruxelles-Capitale et Région flamande, depuis 2017 et 2020. Dans ces deux régions, vous bénéficiez maintenant d’avantages au niveau des droits d’enregistrement, en compensation. En Wallonie, le bonus logement a été remplacé par le « chèque-habitat » en 2016. Avec celui-ci, votre réduction d’impôt dépend de votre revenu net imposable et est de maximum 1.520 € par an et par contribuable.

Comparer les assurances solde restant dû

Si vous souhaitez souscrire une assurance solde restant dû, comparez les offres attentivement au préalable. En effet, vous serez mieux loti chez certains assureurs que chez d’autres.

Les assureurs déterminent votre prime selon votre profil de risque. Les critères sont le montant du prêt, votre âge, votre sexe, votre état de santé et votre mode de vie.

Si le montant emprunté est plus élevé, votre prime augmentera également. L’âge a également son importance : plus vous êtes âgé au moment de la signature du contrat, plus la prime sera élevée. En outre, les hommes paient une prime plus élevée que les femmes. Ensuite, l’état de santé est un critère important. Lors de la conclusion de votre contrat, vous devez remplir un questionnaire, voire subir un examen médical. Enfin, votre style de vie compte également : si vous êtes plus corpulent, votre prime sera plus élevée que pour vos pairs. Les fumeurs paieront aussi plus cher.

Meilleure assurance et conseils en assurance

Assurez-vous de rester informé des meilleures assurances et conseils en assurance grâce à notre newsletter gratuite.