La constitution d’une réserve financière peut se faire de différentes manières. L’une d’entre elles consiste à ouvrir un compte d’épargne. Qu’il soit en ligne ou non, le compte d’épargne est une option sûre et sans risque pour conserver de l’argent, à tout âge. Le taux d’intérêt de base et la prime de fidélité doivent permettre à votre argent de ne pas se déprécier pendant la durée du contrat.

La constitution d’une réserve financière peut se faire de différentes manières. L’une d’entre elles consiste à ouvrir un compte d’épargne. Qu’il soit en ligne ou non, le compte d’épargne est une option sûre et sans risque pour conserver de l’argent, à tout âge. Le taux d’intérêt de base et la prime de fidélité doivent permettre à votre argent de ne pas se déprécier pendant la durée du contrat.

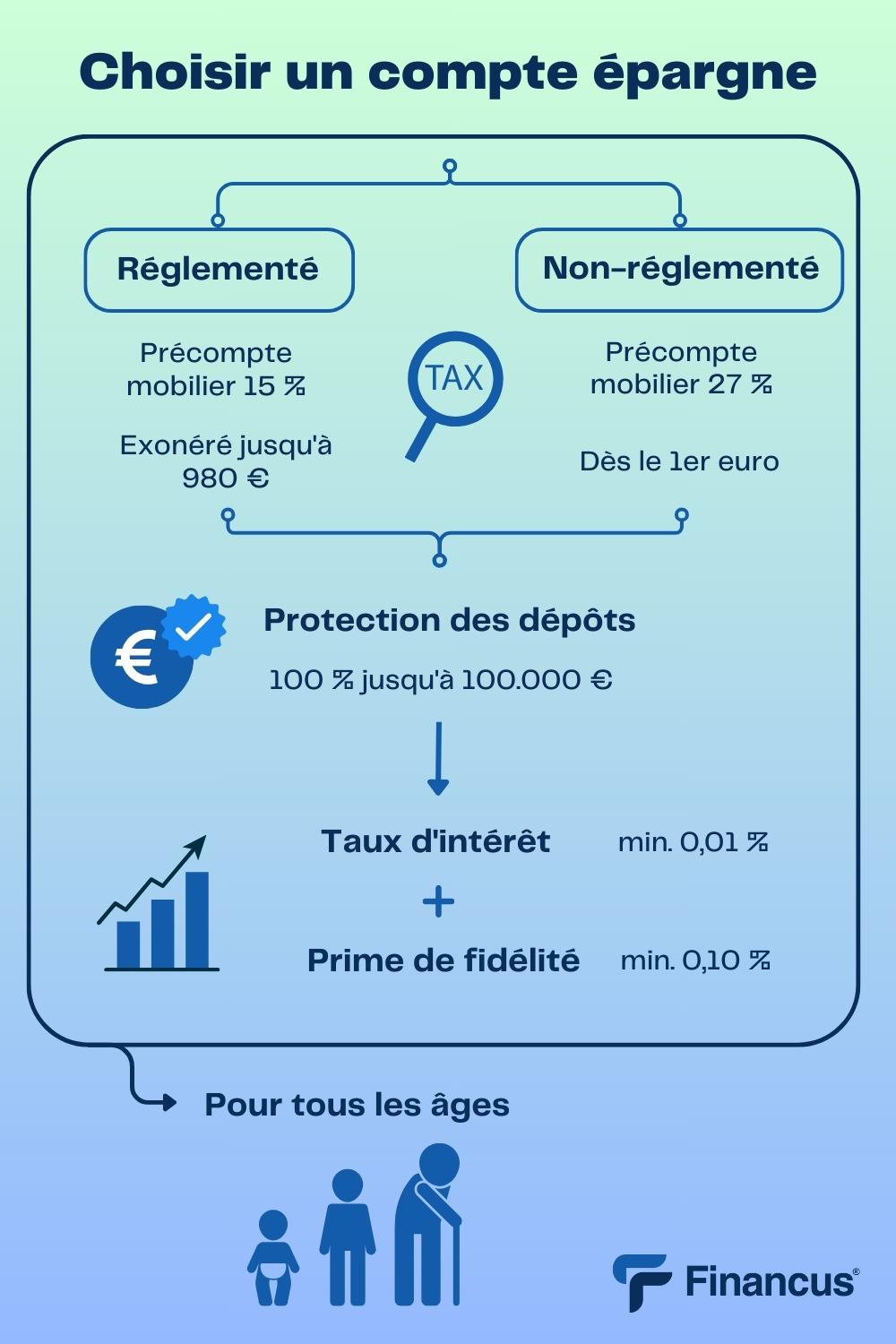

Selon votre profil, vous avez le choix entre un compte d’épargne réglementé et non réglementé. Ces deux types de comptes offrent un taux d’intérêt et un taux d’imposition différents. Il est donc important de peser le pour et le contre des deux. Les comptes d’épargne et autres produits financiers sont protégés par le système de protection des dépôts. Enfin, vous pouvez également ouvrir un compte d’épargne pour entreprise.

Meilleurs comptes d’épargne en 2024

Banque |

Avantages |

Plus d’infos |

|

||

|

||

|

||

|

||

|

Taux d’intérêt de base et prime de fidélité

La rémunération du compte épargne se compose de deux éléments : le taux d’intérêt de base et la prime de fidélité. Le premier est un taux d’intérêt déterminé par la loi et fixé à un minimum de 0,01 %. Cet intérêt s’applique aux montants présents sur votre compte d’épargne à partir du premier jour calendrier. La prime de fidélité consiste en des intérêts que vous recevez en plus du taux d’intérêt de base sur le montant qui est resté sur votre compte d’épargne pendant 12 mois.

En Belgique, la prime de fidélité s’élève à minimum 0,10 %. Si le taux d’intérêt de base augmente, vous avez l’avantage de recevoir plus d’intérêts. La banque peut alors diminuer sa prime de fidélité (pour autant qu’elle soit d’au moins 0,10 %), de sorte que le taux d’intérêt total reste au même niveau. Si la BCE réduit le taux de base et que le taux d’intérêt total est inférieur au niveau de l’inflation, le pouvoir d’achat de votre épargne diminue.

Comptes d’épargne réglementés

Le compte épargne réglementé est l’un des comptes les plus populaires. Le règlement des intérêts de votre montant d’épargne peut être soumis au précompte mobilier. Celui-ci est un impôt sur le revenu, prélevé sur les intérêts. Si la première tranche d’intérêts de votre compte d’épargne est inférieure à 980 € par personne, vous êtes exonéré du précompte mobilier de 15 %, sur un compte d’épargne réglementé. Ce compte d’épargne doit toutefois répondre à certaines conditions :

Le compte épargne réglementé est l’un des comptes les plus populaires. Le règlement des intérêts de votre montant d’épargne peut être soumis au précompte mobilier. Celui-ci est un impôt sur le revenu, prélevé sur les intérêts. Si la première tranche d’intérêts de votre compte d’épargne est inférieure à 980 € par personne, vous êtes exonéré du précompte mobilier de 15 %, sur un compte d’épargne réglementé. Ce compte d’épargne doit toutefois répondre à certaines conditions :

- Le taux de base peut changer tous les jours

- La banque ou l’institution ne peut pas payer un taux de base supérieur à 3 %

- La prime de fidélité doit être fixée pour au moins une année civile

- La prime de fidélité doit être fixée pour au moins une année civile

Comptes d’épargne non réglementés

Les comptes d’épargne non réglementés sont des comptes qui ne respectent pas les règles d’intérêt imposées. Les banques peuvent ainsi offrir un taux d’intérêt élevé et attirer davantage de clients. Le revers de la médaille est qu’un compte épargne non réglementé est soumis à des règles fiscales différentes de celles des comptes épargnes réglementés. Un précompte mobilier de 27 % doit être déduit de tout montant épargné. L’inconvénient est qu’en tant que client, vous n’êtes souvent pas au courant de cette règle fiscale, et la banque peut vous tenter avec un taux d’intérêt élevé.

En plus du taux de base et de la prime de fidélité, les banques peuvent parfois accorder une prime de croissance sur un compte d’épargne non réglementé. Cette prime est calculée sur base du montant ajouté au compte au cours des six derniers mois.

Compte d’épargne en ligne

Vous pouvez obtenir un compte d’épargne (non)réglementé à la fois physiquement et en ligne. Lorsqu’il est en ligne, le compte est soumis aux mêmes conditions, taux d’imposition et protection que les comptes d’épargne physiques. La seule différence est que vous bénéficiez d’un taux d’intérêt plus élevé, car la structure des coûts de ce compte d’épargne est différente.

Un compte d’épargne en ligne peut être demandé en ligne et est moins coûteux car les formalités administratives sont moins nombreuses, voire inexistantes. Pour ouvrir et gérer un compte d’épargne, vous devez être majeur ou avoir plus de 16 ans et avoir l’autorisation de vos parents ou tuteurs légaux.

Les comptes d’épargnes pour enfants et jeunes

Outre les comptes d’épargne traditionnels, la plupart des banques proposent des comptes d’épargne spéciaux pour les jeunes. Pour les tout-petits, il y a le compte bébé, puis le compte enfants, et pour les plus grands, le compte d’épargne jeunes. Ces comptes d’épargne offrent tous un taux d’intérêt plus élevé que les comptes d’épargne traditionnels. Cela s’explique par le fait que le montant de ces comptes reste intouché pendant une longue période.

Il est important de comparer les offres de différentes banques, car elles peuvent être très différentes en termes de taux d’intérêts et de frais. Ces comptes sont faciles à ouvrir, et même les grands-parents peuvent ouvrir un compte jeune pour leur petit-enfant. Ce sont par ailleurs eux qui décident de la date, de l’âge ou de l’évènement pour l’ouverture du compte.

Protection des dépôts

Le système de protection des dépôts est un système d’assurance garantie imposé par l’Union Européenne. Celui-ci vise à protéger l’épargne des clients en cas de difficultés de remboursement de l’institution. Les institutions qui respectent le droit belge ou le droit d’un pays membre de l’Espace économique européen appliquent ce système.

La garantie porte sur les dépôts et les produits financiers. Les comptes à vue, les comptes d’épargne, les comptes à terme et les dépôts en espèces sont couverts à 100 % jusqu’à un maximum de 100.000 €. Pour les produits financiers tels que les actions et les obligations, ce montant est de maximum 20.000 €. Enfin, les produits financiers tels que l’assurance-vie de la branche 21 sont garantis à 100 % jusqu’à 100.000 €.

Alternatives aux comptes d’épargne

Les alternatives aux comptes d’épargne dépendent de votre sensibilité au risque et de la durée souhaitée. Une première alternative est l’assurance-épargne. En y souscrivant, vous bénéficiez d’un rendement garanti légèrement supérieur à celui d’un compte d’épargne. Si vous prenez une assurance-épargne de la branche 21, elle est garantie à 100 % jusqu’à 100.000 € dans le cas où l’institution se trouverait en difficulté de remboursement. Si vous conservez l’assurance pendant au moins huit ans, l’ensemble des coûts sera moins élevé que si vous souhaitez sortir du compte plus tôt.

Les obligations constituent une deuxième solution. Vous prêtez alors de l’argent à la banque et recevez un intérêt annuel. Une troisième option est d’investir dans un portefeuille d’actions. Elle convient si vous osez prendre un certain risque pour un rendement parfois incertain mais plus élevé que les solutions précédentes. Pour plus de solutions d’investissement, consultez notre section investir.

Comparer les comptes d’épargne

Pour comparer les comptes d’épargne, la première chose à garder en tête est le taux d’inflation. L’argent que vous déposez sur un compte d’épargne ne sera pas utilisé avant longtemps. Si le taux d’intérêt est inférieur au taux d’inflation, cela signifie que votre argent aura moins de valeur sur le compte d’épargne que si vous le conserviez pour l’utiliser ou l’investir.

Deuxièmement, il est important de considérer le rapport entre le taux de base et la prime de fidélité. Enfin, certains comptes d’épargne prévoient des dépôts mensuels minimums et maximums, ainsi que des montants totaux minimums et maximums. Comparer est donc la clé pour choisir son compte d’épargne.