Il n’est plus tellement facile de joindre les deux bouts durant vos vieux jours avec la pension légale. Cette pension n’est pas suffisante pour réaliser tous vos projets après votre carrière ou pour maintenir votre niveau de vie actuel. Mais que faire ?

L’épargne-pension offre une solution, en commençant tôt à se constituer une pension fiscalement avantageuse pour plus tard. Elle représente une pension complémentaire à la pension légale, qui est déjà assurée par la sécurité sociale, et qui dépend de votre carrière et de vos revenus.

Qu’est-ce que l’épargne-pension et pourquoi faut-il la constituer ? Quel est l’avantage fiscal qui y est lié et comment comparer les différentes offres ? Nous répondons à toutes vos questions.

Comparer les épargnes pensions et souscrire en ligne

Qu’est-ce qu’une épargne pension ?

L’épargne-pension a été créée comme une forme d’épargne pour disposer d’un capital en plus de la pension légale, qui elle-même ne suffit plus à joindre les deux bouts. Sans effort de votre part, vous n’avez pas la certitude de pouvoir maintenir votre niveau de vie. Avec l’épargne-pension, vous épargnez chaque année un montant pour l’avenir. Cette forme d’épargne s’effectue auprès de la plupart des banques et des compagnies d’assurances.

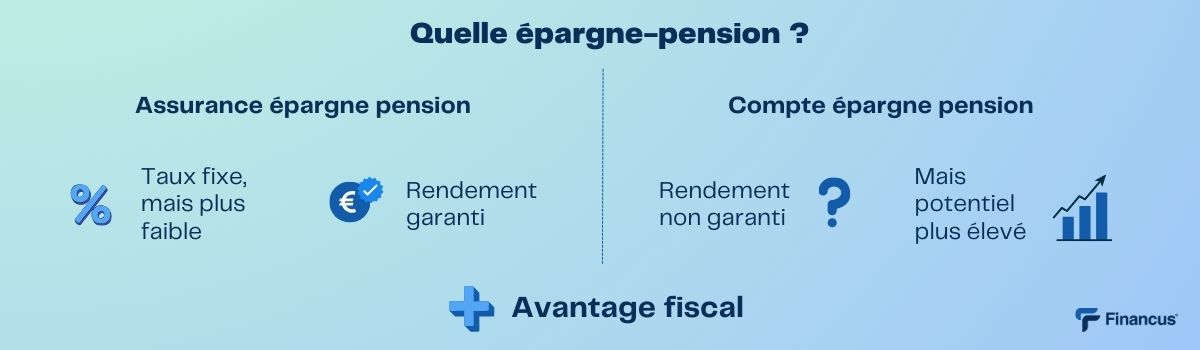

L’épargne-pension peut se faire par le biais d’une assurance épargne-pension ou d’un compte d’épargne-pension. Il s’agit dans les deux cas d’un investissement, mais la première forme d’épargne est sans risque. Avec un compte épargne-pension, votre argent est investi sur le marché boursier et vos bénéfices dépendent donc des performances de ce marché. Vous ne bénéficiez donc pas d’un rendement garanti.

Pourquoi épargner pour sa pension ?

L’épargne-pension est un excellent moyen d’épargner pour plus tard. Comme les montants annuels sont librement choisis, vous n’avez pas l’impression de mettre de l’argent de côté. Vous pouvez ainsi épargner pour plus tard à votre propre rythme. Vous évitez également un revers financier et pouvez continuer à profiter de votre retraite en toute tranquillité.

Par ailleurs, vous bénéficiez d’un avantage fiscal si vous participez à une épargne-pension. Les pouvoirs publics encouragent volontiers cette épargne. Le bonus fiscal incite de nombreuses personnes à épargner pour leur retraite. La réduction d’impôt s’élève à 30 % du montant déposé, c’est-à-dire que vous récupérez 30 % de votre montant par le fisc.

Outre l’avantage fiscal, l’épargne-pension présente un autre avantage : le rendement. L’assurance épargne-pension vous garantit déjà un rendement minimum. Vous ne devez donc vous inquiétez en cas de revers financiers. Avec un compte épargne-pension, vous ne bénéficiez pas de rendement minimum garanti, mais vous avez l’opportunité d’obtenir un rendement bien plus élevé si l’émetteur a bien investi.

Avantage fiscal

En vous engageant dans une épargne-pension complémentaire, vous bénéficiez d’une réduction d’impôt de 30 % sur le montant déposé, voire un peu plus si l’on tient compte des taxes communales. Toutefois, une taxe finale sera prélevée à la fin, ce qui réduit quelque peu cet avantage fiscal. Mais ne sous-estimez pas l’avantage fiscal !

En tant qu’épargnant pour votre pension, vous recevez chaque année une attestation indiquant le montant que vous avez déposé sur votre compte épargne-pension l’année précédente. Vous indiquez ce montant dans votre déclaration d’impôts et le fisc l’impute sur le « taux d’imposition moyen amélioré ». Ce taux dépend de vos revenus et de votre situation familiale, mais se situe toujours entre 30 et 40 %. Le fisc vous rembourse ce montant par le biais d’une réduction d’impôt sur la déclaration d’impôts suivante.

Vous pouvez déposer un maximum de 990 € par an pour bénéficier d’une réduction d’impôt de 30 % ou 1.270 € pour une réduction de 25 %. Ce dépôt vous permet d’économiser environ 297 à 317 € sur votre déclaration d’impôts de l’année suivante.

Comparer les épargnes pension

Si vous souhaitez épargner pour votre pension, vous devez d’abord vous demander si vous voulez le faire via une assurance épargne-pension avec un rendement minimum ou via un compte épargne-pension sans rendement minimum garanti. Osez-vous prendre un tel risque ?

Avec la première option, faites attention de comparer les rendements garantis. Par ailleurs, tenez compte des frais d’entrée. La plupart des formules d’épargne-pension exigent également un dépôt minimum à chaque fois, tant pour le premier dépôt que pour des ultérieurs.

Il est recommandé de lire attentivement les formules des différentes banques et assureurs avant de commencer à épargner pour votre retraite.